answer for: म्यूचुअल फंड के नुकसान, म्यूचुअल फंड में नुकसान कब होता है, म्यूचुअल फंड सही है, म्यूचुअल फंड सही है या गलत, म्यूचुअल फंड सिप कैलकुलेटर, म्यूच्यूअल फंड्स के फायदे

म्यूचुअल फंड के नुकसान: क्या आपकी “फाइनेंशियल फ्रीडम” को खतरा है?

म्यूचुअल फंड को अक्सर “सेफ हेवन” बताया जाता है, लेकिन 2023 के एक सर्वे के मुताबिक, 35% नए निवेशकों ने पहले साल में ही नुकसान स्वीकार किया। जानिए क्यों यह “रिटर्न का खजाना” कभी-कभी “रिस्क का रेगिस्तान” बन जाता है।

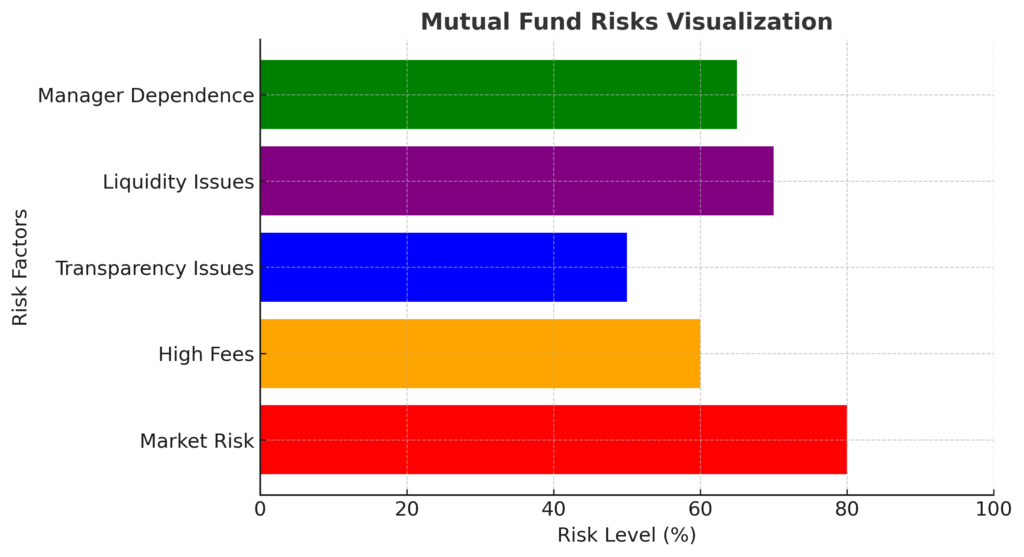

मार्केट रिस्क: जब बाजार बन जाए दुश्मन

- उदाहरण: 2008 के ग्लोबल फाइनेंशियल क्राइसिस में इक्विटी फंड्स 50% तक गिरे।

- कैसे बचें? लॉन्ग टर्म (7+ साल) के लिए इक्विटी और शॉर्ट टर्म के लिए डेब्ट फंड चुनें।

- सच्चाई: SEBI के अनुसार, 2022 में 60% मिड-कैप फंड्स ने बेंचमार्क को भी पीछे छोड़ दिया।

यह भी जाने: हेजिंग क्या है?

चार्जेज का जाल: “फ्री लंच” जैसा कुछ नहीं!

- एक्सपेंस रेश्यो: 2% का चार्ज 20 साल में आपके रिटर्न के 30% हिस्से को खा जाता है (कंपाउंडिंग इफेक्ट)।

- हिडन कॉस्ट: STT (Securities Transaction Tax), स्विचिंग चार्ज, और फ्रंट-एंड लोड।

- तुलना: डायरेक्ट स्टॉक निवेश में ये चार्जेज नहीं होते।

फंड मैनेजर्स पर निर्भरता: “अंधे की लकड़ी”

- रिसर्च: Morningstar की रिपोर्ट के अनुसार, 80% एक्टिव फंड्स 10 साल में इंडेक्स को बीट नहीं कर पाते।

- सॉल्यूशन: इंडेक्स फंड या ETFs चुनें, जहां मैनेजर का रोल कम होता है।

यह भी जाने: ईटीएफ क्या होता है?

टैक्स ट्रैप: कमाई का बड़ा हिस्सा गया टाटा!

- LTCG vs FD: 7 साल बाद FD पर इनकम टैक्स, जबकि इक्विटी फंड्स पर 10% (1 लाख से ऊपर)।

- डेब्ट फंड्स: 3 साल से कम पर टैक्स स्लैब के हिसाब से, जो 30% तक जा सकता है।

- नया नियम: 2023 से डेब्ट फंड्स के LTCG में इंडेक्सेशन बेनिफिट खत्म!

लिक्विडिटी का झटका: “पैसा फंसा तो मुसीबत आई”

- ELSS: 3 साल की लॉक-इन, लेकिन कई डेब्ट फंड्स भी क्रेडिट रिस्क के कारण रिडेम्पशन रोक सकते हैं।

- उदाहरण: 2018 में IL&FS संकट के दौरान कई कॉर्पोरेट बॉन्ड फंड्स ने पैसा वापसी पर रोक लगा दी।

यह भी जाने: टॉप 10 म्यूचुअल फंड 2025

ओवरलैपिंग: “एक ही स्टॉक, 10 अलग फंड”

- कैसे चेक करें? CAS (Consolidated Account Statement) देखें या Kuvera जैसे ऐप्स पर पोर्टफोलियो ओवरलैप टूल इस्तेमाल करें।

- नुकसान: 5 फंड्स में निवेश करके भी अगर सभी IT सेक्टर पर फोकस हैं, तो डाइवर्सिफिकेशन फेल!

भावनाएं: “डर और लालच का जुड़वाँ खेल”

- साइकोलॉजी: लॉस एवर्जन के कारण 42% निवेशक नुकसान होते ही फंड्स छोड़ देते हैं (दलाल स्ट्रीट स्टडी)।

- सॉल्यूशन: SIP ऑटो-पायलट मोड में काम करती है, जो इमोशनल डिसीजन को रोकती है।

इन्फ्लेशन रिस्क: “मुनाफा होगा, पर खरीदने की ताकत नहीं!”

- गणित: अगर फंड 8% रिटर्न दे और इन्फ्लेशन 6% हो, तो रियल रिटर्न सिर्फ 2%!

- तुलना: गोल्ड या रियल एस्टेट इन्फ्लेशन को बीट करने में बेहतर।

यहाँ क्लिक करके इन्फ्लेशन एडजस्ट कैलकुलेटर से अपने म्यूच्यूअल फण्ड की कैलकुलेशन करें।👉 Investment Calculator

क्रेडिट रिस्क (डेब्ट फंड्स): “कर्जदार भाग गया तो?”

- उदाहरण: 2020 में YES बैंक बॉन्ड डिफॉल्ट ने कई डेब्ट फंड्स का NAV 50% तक गिरा दिया।

- सावधानी: AAA रेटेड पेपर्स में ही निवेश करें और क्रेडिट रेटिंग्स ट्रैक करें।

यह भी जाने: म्यूचुअल फंड में कैसे निवेश करें?

टाइमिंग का जुआ: “बाजार की चोटी पर निवेश?”

- डेटा: 2021 में छोटे निवेशकों ने इक्विटी फंड्स में 22,000 करोड़ डाले, जब सेंसेक्स 60K के पीक पर था। 2022 में 15% गिरावट के बाद पछतावा हुआ।

- सलाह: SIP के जरिए टाइमिंग रिस्क को कम करें।

क्या फिर भी म्यूचुअल फंड अच्छा है?

हां! बशर्ते आप:

✅ लॉन्ग टर्म (7-10 साल) के लिए निवेश करें।

✅ एसेट एलोकेशन (Equity+Debt+Gold) को बैलेंस करें।

✅ रिसर्च करें या फाइनेंशियल एडवाइजर से सलाह लें।

FAQs: म्यूचुअल फंड के नुकसान से जुड़े सवाल-जवाब

Q1. क्या म्यूचुअल फंड में पूरा पैसा डूब सकता है?

जवाब: नहीं! म्यूचुअल फंड में पैसा पूरी तरह डूबने की संभावना न के बराबर है, क्योंकि यह स्टॉक, बॉन्ड जैसे अलग-अलग एसेट्स में निवेश होता है। हालांकि, मार्केट क्रैश या फंड मैनेजमेंट खराब होने पर अस्थाई नुकसान हो सकता है।

Q2. कौन से म्यूचुअल फंड में रिस्क सबसे कम है?

जवाब:

डेब्ट फंड: AAA रेटेड कॉर्पोरेट बॉन्ड्स वाले फंड।

लिक्विड फंड: कम समय के लिए सुरक्षित (91 दिन से कम के बॉन्ड)।

आर्बिट्राज फंड: स्टॉक और डेरिवेटिव्स में हेजिंग से रिस्क कम।

Q3. क्या म्यूचुअल फंड FD से बेहतर है?

जवाब:

रिटर्न: लॉन्ग टर्म में म्यूचुअल फंड FD से बेहतर (इक्विटी फंड्स का ऐतिहासिक CAGR 12-15%)।

सुरक्षा: FD में पैसा सुरक्षित (DICGC द्वारा 5 लाख तक का इंश्योरेंस)।

टैक्स: FD के ब्याज पर इनकम टैक्स लगता है, जबकि इक्विटी फंड में LTCG पर 10% (1 लाख से ऊपर)।

Q4. एक्सिट लोड (Exit Load) क्या होता है? यह कितना हो सकता है?

जवाब:

परिभाषा: फंड को जल्दी बेचने पर लगने वाला फ़ीस (जैसे 1% अगर 1 साल से पहले बेचें)।

लिमिट: SEBI के नियमानुसार, एक्सिट लोड अधिकतम 1-2% हो सकता है।

टिप: लॉन्ग टर्म फंड्स चुनें या एक्सिट लोड ‘0’ वाले फंड्स (जैसे कुछ इंडेक्स फंड)।

Q5. कितने म्यूचुअल फंड्स में निवेश करना चाहिए?

जवाब:

गोल्डन रूल: 4-6 फंड्स (3 इक्विटी, 2 डेब्ट, 1 इंटरनेशनल)।

ओवरडाइवर्सिफिकेशन से बचें: एक जैसे फंड्स (जैसे 5 लार्ज-कैप फंड) लेने से कोई फायदा नहीं।

Q6. मार्केट गिरने पर क्या करें? फंड बेच दें या होल्ड करें?

जवाब:

पैनिक न करें: इतिहास बताता है कि मार्केट हमेशा रिकवर करता है (2008, 2020 कोविड क्रैश के बाद)।

SIP जारी रखें: गिरते बाजार में यूनिट्स सस्ती मिलती हैं, जो लॉन्ग टर्म में फायदेमंद होती हैं।

Q7. क्या म्यूचुअल फंड में टैक्स FD से ज्यादा है?

जवाब:

इक्विटी फंड: 1 साल बाद बेचने पर 10% टैक्स (1 लाख से ऊपर के प्रॉफिट पर)।

डेब्ट फंड: 3 साल से पहले बेचने पर इनकम टैक्स स्लैब के हिसाब से (5% से 30%)।

FD: ब्याज पूरी रकम पर इनकम टैक्स लगता है।

Q8. क्या डेब्ट फंड भी रिस्की होते हैं?

जवाब:

क्रेडिट रिस्क: अगर कंपनी डिफॉल्ट करे (जैसे 2018 IL&FS संकट)।

इंटरेस्ट रेट रिस्क: ब्याज दर बढ़ने पर डेब्ट फंड्स का NAV गिरता है।

सावधानी: हमेशा क्रेडिट रेटिंग (AAA या AA+) चेक करें।

Q9. SIP करने से क्या रिस्क कम होता है?

जवाब:

रुपया कॉस्ट एवरेजिंग: गिरते बाजार में ज्यादा यूनिट्स और चढ़ते बाजार में कम यूनिट्स खरीदना।

टाइमिंग रिस्क खत्म: हर महीने निवेश से मार्केट के उतार-चढ़ाव का असर कम।

Q10. म्यूचुअल फंड से अच्छा रिटर्न पाने के लिए कितना समय चाहिए?

जवाब:

इक्विटी फंड: कम से कम 7-10 साल (मार्केट साइकिल को पूरा करने के लिए)।

डेब्ट फंड: 3-5 साल (ब्याज दरों के चक्र के लिए)।

फैक्ट: 15 साल की SIP ने 90% केस में 12%+ CAGR दिया है।

निष्कर्ष: म्यूचुअल फंड के नुकसान

म्यूचुअल फंड एक “Double-Edged Sword” है। अगर आप जोखिमों को समझकर डायवर्सिफाइड पोर्टफोलियो बनाएं, तो यह वेल्थ क्रिएशन का सबसे पावरफुल टूल बन सकता है।